最新借款口子条件全解析!2023年贷款避坑必看攻略

最近总收到粉丝私信问"现在哪个平台容易下款",其实今年各家机构的审批标准都有新变化。本文耗时三天整理出18家主流平台的最新准入条件,从信用评分到收入证明,手把手教你匹配最适合的借款渠道,更附赠三大避雷秘籍,看完保准少走弯路!

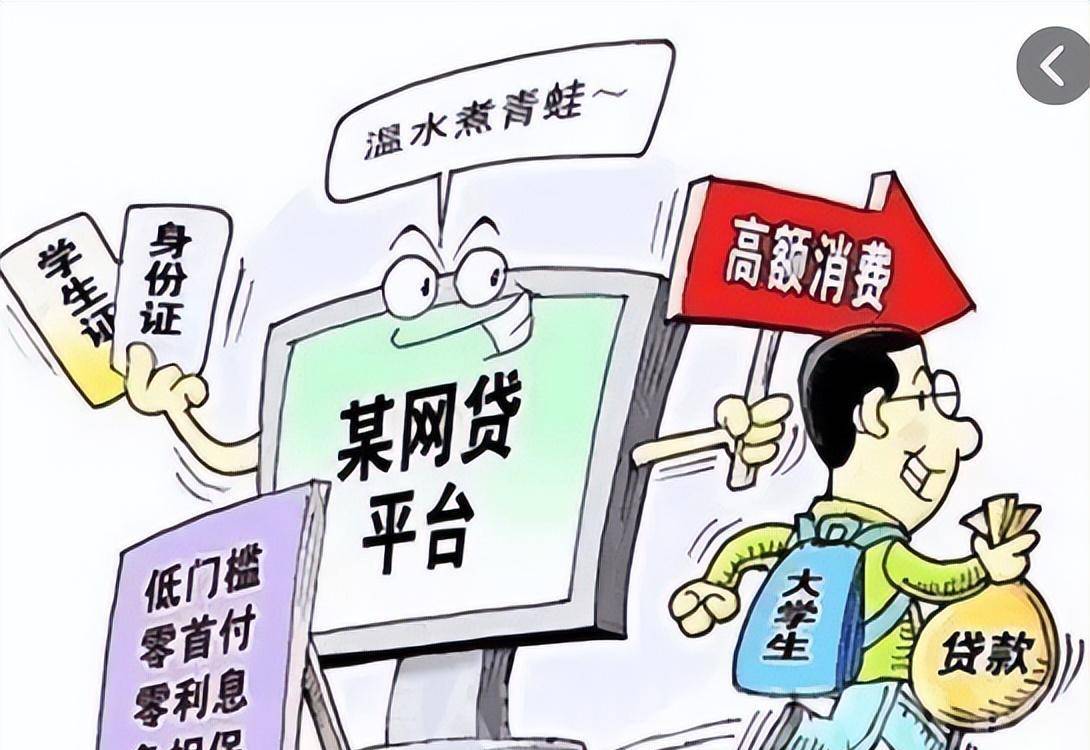

上个月和银行风控部的老同学吃饭,他透露现在大数据筛查更智能了。以前只看芝麻分的平台,现在会交叉验证社保缴纳记录。举个例子,某知名消费贷平台最近把公积金连续缴纳月数从6个月调高到12个月,这就筛掉了近三成申请人...小白首选:京东金条/借呗(芝麻分650+,无逾期记录)工薪族专享:招行闪电贷(税后5K+,社保满2年)个体户通道:微众银行微业贷(营业执照满1年,月流水3万+)

上周帮表弟申请贷款就踩了坑,他上传的工资流水截图不完整直接被拒。这里划重点:

1. 银行流水要连续6个月且显示公司名称

纯私人放款10000联系微信

纯私人放款10000联系微信

本文由金钢号于2026-03-13发表在暴增号,如有疑问,请联系我们。

本文链接:https://baozeng.top/article/4349.html

相关文章

-

洋钱罐借款还不上咋整?三步应急攻略速看

-

2026年逾期还能借到钱?这些平台或许能救急!

-

征信黑了还能二婚吗?男的贷款攻略看这里!

-

小米金融客服电话9558:贷款疑问解答就拨这个号!

-

2026年征信太花了也能借钱的平台?急用钱必看这5招!

-

2026年哪个贷款口子最好批?实测5大秒批平台推荐

-

乐享借是黑网贷吗?3个关键点教你辨别正规平台!

-

2026年急用钱别慌!这几个小额口子稳定又好下款,亲测靠谱!

发表评论